こんにちは、外資系サラリーマン×副業パパのジョーです。

7月からマネーフォワードMEで資産管理を始めて2ヶ月目。

グラフや推移が見える化されたことで、投資行動や気持ちのアップダウンも数値化できるようになりました。

今回は2025年8月時点のFIRE資産を公開します。

それでは早速いってみましょうーーー(^^)

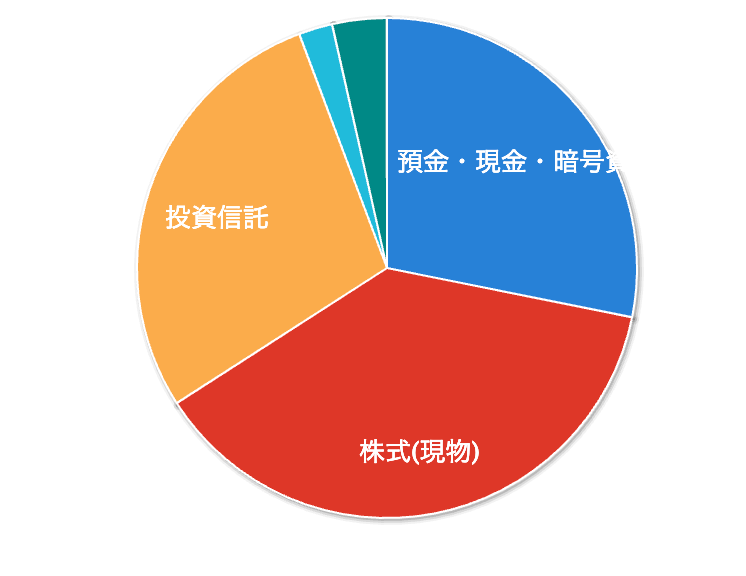

2025年8月の総資産額と内訳

総資産額

68,720,100円(6,872万円)

前月比:+約290万円(6,581万円 → 6,872万円)

🟦現金比率は引き続き高め。

🔴株式と🟧投資信託で約7割を占めており、インデックス中心の投資スタイルが反映されています。

🔺先月より+290万となった要因は暗号資産が伸びたことに加え、

悪しきワンルームマンションの売却金が銀行に振る こまれたことが要因。暗号資産は売却したいが、税金面が悩み。

高配当シフトと「JUST KEEP BUYING」の葛藤

7月の記事でも触れた通り、

僕の投資モットーは「JUST KEEP BUYING(ひたすら買い続ける)」。

しかし最近は、

「高配当ETFにもっと寄せたい」「暴落時にドカンと買いたい」

という欲求が強くなり、定期積立がブレそうになる自分がいます。

なぜ高配当シフトしたいのか?

- FIRE後のキャッシュフローを早期に安定化したい

- 精神的に「配当がある安心感」を得たい

- インデックス一本よりもリスク分散になる

でも…「暴落待ち」は危険

- 暴落タイミングは誰にも読めない

- 待つことで機会損失が発生

- 結果、現金比率が高止まりしてしまう

僕の解決策(今のマイルール)

- 基礎部分はインデックス積立を崩さない(eMAXIS Slim 米国株式・全世界株式)

- 副業収入を高配当ETFへ回す(VYM・HDV)

- 暴落時に現金を追加投入するための待機資金を確保

副業収入×投資=FIRE加速の仕組み

僕の副業

- Amazon・メルカリせどり(月20〜30万円)

- プロテインOEM事業を立ち上げ準備中

副業収入をどう投資に回すか?

- 生活費は本業収入で完結(インセンティブでの収入も娯楽費少々で残りは投資へ)

- 副業利益はそのまま投資信託やETFに送金

この流れを徹底することで、本業の給与に依存せず資産形成が進むのが強み。

副業を持つ人ほど、「稼いだら即投資」ルール化がFIREへの近道。

今後の行動計画(9月〜)

- 現金比率28% → 20%台前半まで低下を目標

- 高配当ETFの配当金を可視化し、毎月レポート化

8月の投資リターンと動き

上図はS&P500の円建てETFの年初来チャートです。年初来高値までとうとう戻ってきましたね!!

こういうときには継続投資をしていれば、戻ってくるのが幾分早くなります。特に投資始めたばかりの方であれば、すでに最高益を更新した方もいることでしょう。

ということで今月も順調に資産が戻っていることと予想できます。

こういう時は集計が楽しくなりますね(笑)

リターン概況

- 米国株指数(S&P500、NASDAQ)は7月の上昇基調から横ばいへ。

- 高配当ETF(VYM・HDV)は比較的堅調、円安基調でドル建て資産の評価益は維持。

- 投資信託(eMAXIS Slim米国株式・全世界株式)は+1〜2%の小幅増。

個別対応・投資行動

- 副業(せどり)利益はNISAでのインデックス投資や高配当ETFに追加投資。

- 現金比率が高めなので、JUST KEEP BUYINGを徹底する予定。

FIRE戦略の進捗

- 目標資産:8,000万円

- 達成年齢:40歳(2027年10月)

- 現在38歳、資産6,872万円 → 目標まで残り約1,128万円

- 毎月の投資額:40万円(つみたてNISA満額+成長投資枠+副業再投資)

8月の気づきと課題

- JUST KEEP BUYINGが揺らぐ瞬間

高配当株投資への欲求が強まり、暴落待ちスタンスに寄りがち。

→ 対策:基礎部分はインデックス積立を継続しつつ、余力資金のみ高配当ETFに回す二段構え。 - 資産の“見える化”の効果

2ヶ月連続で資産公開することで「数字で進捗管理」が定着。

FIREまでの距離感がリアルに感じられ、投資行動の軸ブレ防止に役立つ。

まとめ

8月は資産7,000万円目前。

現金比率をどう活用するか、高配当ETFへのシフトをどのタイミングで行うかが今後の課題です。

FIREを目指す方に伝えたいのは、

「数字を出すことで、投資行動が変わる」という事実。

来月以降も定点観測しつつ、暴落時の買い増し資金の使い方もリアルに記録していきます。

コメント